營收:進帳的金額

當您考慮公司成長,或與投資人討論估值時,營收通常是最重要的。

這裡我們將涵蓋

訂閱制營收

對於訂閱制企業,您可以從幾種不同的角度劃分營收,通常是根據營收是否為經常性收入。

每月經常性收入 (MRR)

MRR 是您每月從客戶持續收到的總金額。如果您有 100 位客戶,每位客戶以每月 100 美元的價格訂閱,您的 MRR 為 10,000 美元 (100 * 100)。撇開新客戶和流失客戶不談,在任何時間點,您的 MRR 實際上就是您業務的規模。

年度經常性收入 (ARR)

與 MRR 相同,但以年為單位。您可以在 MRR 和 ARR 之間切換,只需乘以或除以 12 個月。許多企業會以 ARR 來談論,因為以年度營收而不是每月營收來思考公司規模更常見 (例如,談論一家年營收 1000 萬美元的公司比一家月營收 80 萬美元的公司更常見)。值得澄清的是,您仍然可以每月追蹤 ARR,並建立一個每月追蹤 ARR 的模型,該模型每月可能會有所不同 (理想情況下是增加)。

平均合約價值 (ACV)

ACV 是客戶每月支付給您的平均金額。但 ACV 也被稱為平均每帳戶營收 (ARPA) 或 平均每用戶營收 (ARPU),這可能會造成混淆。

- ACV 更常被用於較大型客戶。

- ARPA 更常被用於自助服務環境。

- ARPU 用於客戶是個人而非企業時。

ACV 的計算方式如下

每月經常性收入 MRR / 當月客戶數量。

一次性營收

不依賴訂閱者的企業通常會產生一次性營收。如果您在某個月從 100 位客戶那裡獲得 10,000 美元的銷售額,那麼您在這個月就獲得了 10,000 美元。如果您想在下個月再次獲得 10,000 美元,您必須找到 100 位新客戶。但一些訂閱制企業也會有一次性營收的元素,例如一次性諮詢服務。

營收流程概念

就像您可以透過思考客戶流程來追蹤客戶數量一樣,您可以透過思考營收流程來追蹤您的經常性收入。

平均銷售價格 (ASP)

ASP 是指定月份內任何新訂閱的平均價格。ASP 可能因多種原因而與您的平均合約價值 (ACV) 不同 (例如,如果您隨著時間推移更改您的訂閱定價)。

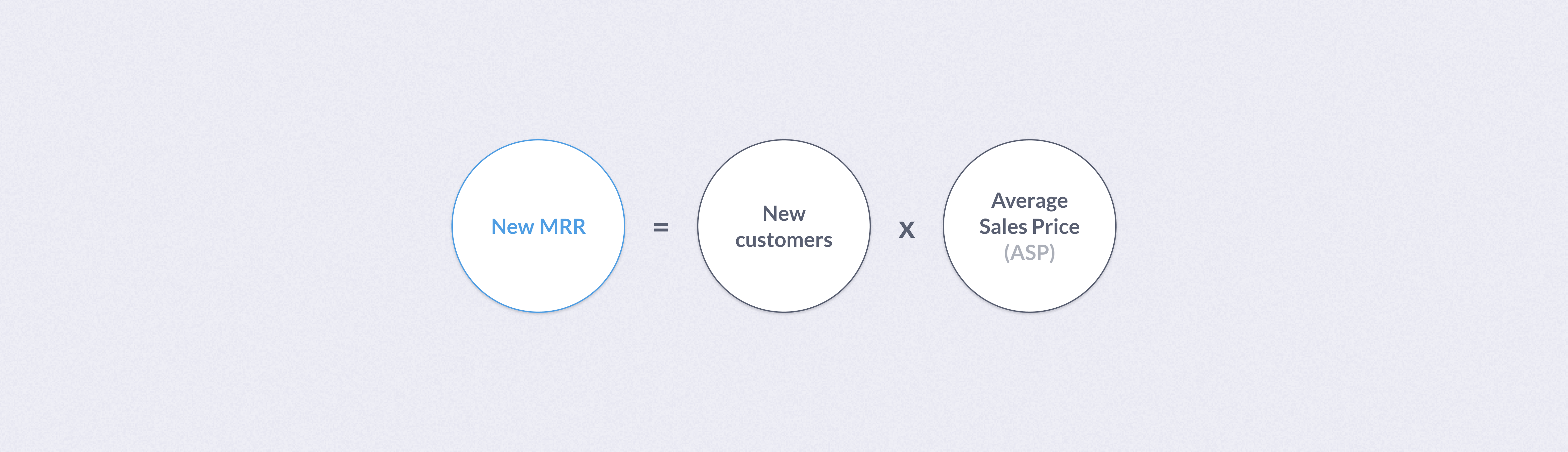

新增每月經常性收入 (New MRR)

New MRR 是您在指定月份新增的經常性收入金額。

您可以將 New MRR 預測為

New MRR = 新客戶 * 平均銷售價格 (ASP)。

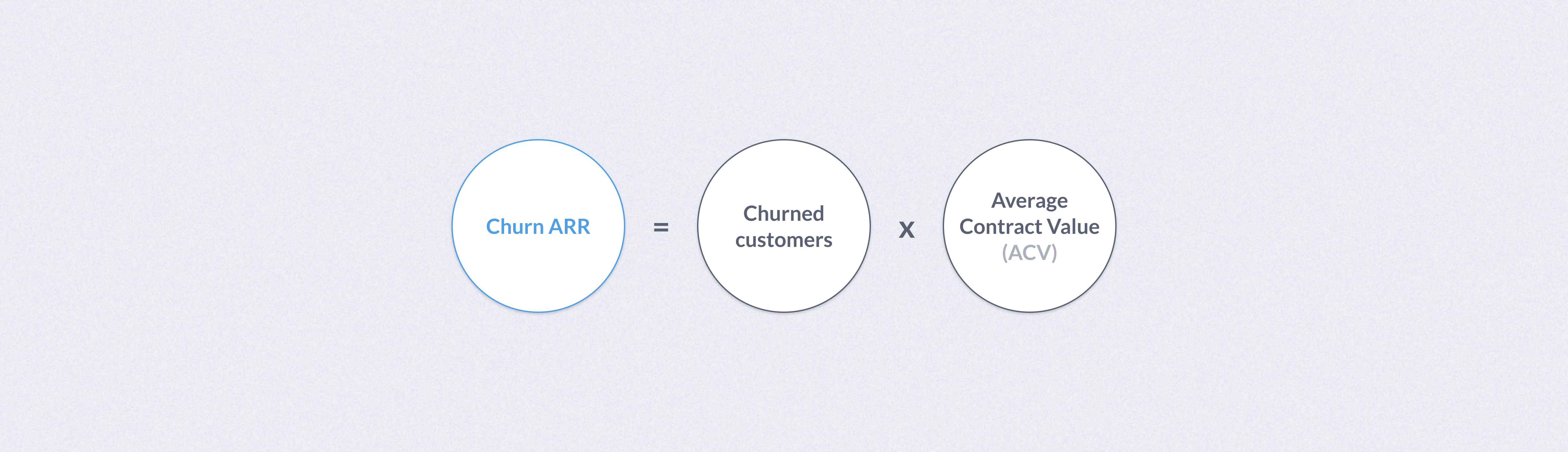

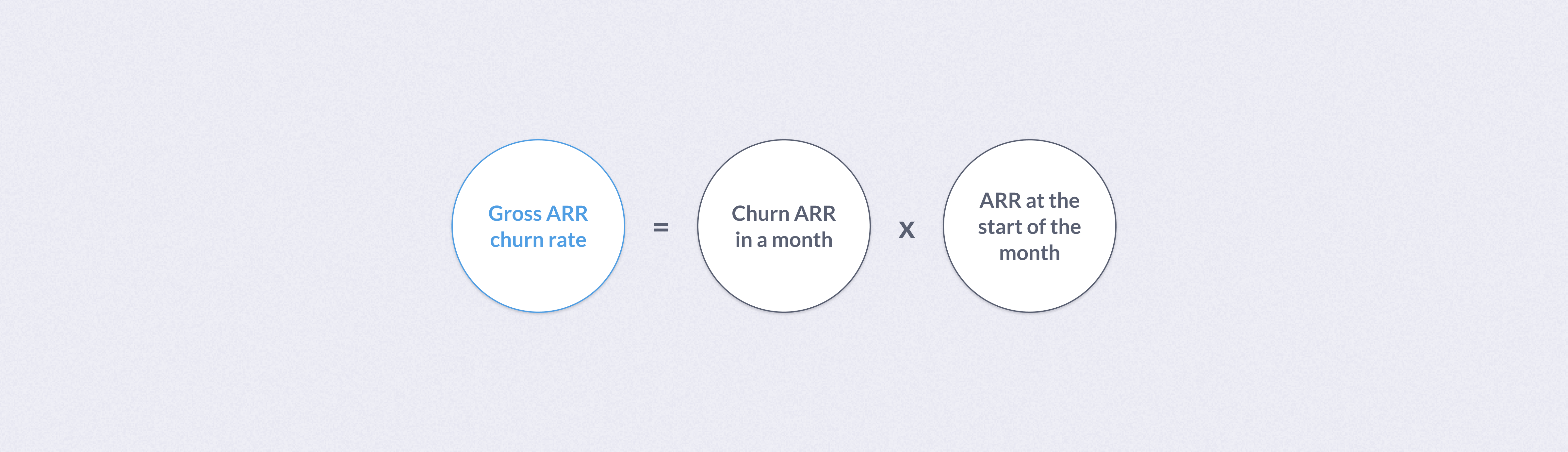

流失年度經常性收入 (Churn ARR)

流失 ARR。由於客戶流失,您在指定月份損失的經常性收入金額。計算方式為您在一個月內流失的所有客戶的訂閱價格總和。

您可以將流失 ARR 預測為

流失 ARR = 流失客戶 * ACV

擴張 ARR

擴張 ARR 是指您現有客戶每月增加支付金額的情況。擴張通常透過兩種途徑之一發生,具體取決於您如何為產品定價

- 如果您有更高價格的產品等級,客戶可以透過升級來擴張。

- 如果您有變動定價,客戶可能會在一個月內使用比以前更多的單位 (例如透過為新員工新增更多用戶帳戶)。

擴張 ARR 的計算方式是取您在指定月份從擴張中新增的 ARR,並將其在所有客戶中加總。

收縮 ARR

收縮 ARR 指的是當您的客戶每月減少支付金額時,營收的減少。與擴張類似,客戶透過以下兩種方式收縮

- 降級到價格較低的產品等級。

- 使用較少的單位 (例如,減少用戶帳戶數量)。

收縮 ARR 的計算方式是當月因收縮而損失的 ARR,並將其在所有客戶中加總。

追蹤客戶流失與留存率

有些客戶會忠於事業直到最後。沒有決心和不幸的客戶將會流失。

總 ARR 流失率

為了幫助您了解您的客戶流失率是高還是低,您可以將流失客戶的數量轉換為客戶流失率。但是,如果您提供不同價格的訂閱方案怎麼辦?從您最高價格方案中流失 10 位客戶比從您最低價格方案中流失客戶更糟糕。為了使這些數字處於相同的基礎上,您可以查看指定月份經常性收入損失的比例,即您的 ARR 流失率。

總 ARR 流失率 = 當月流失 ARR / 月初 ARR

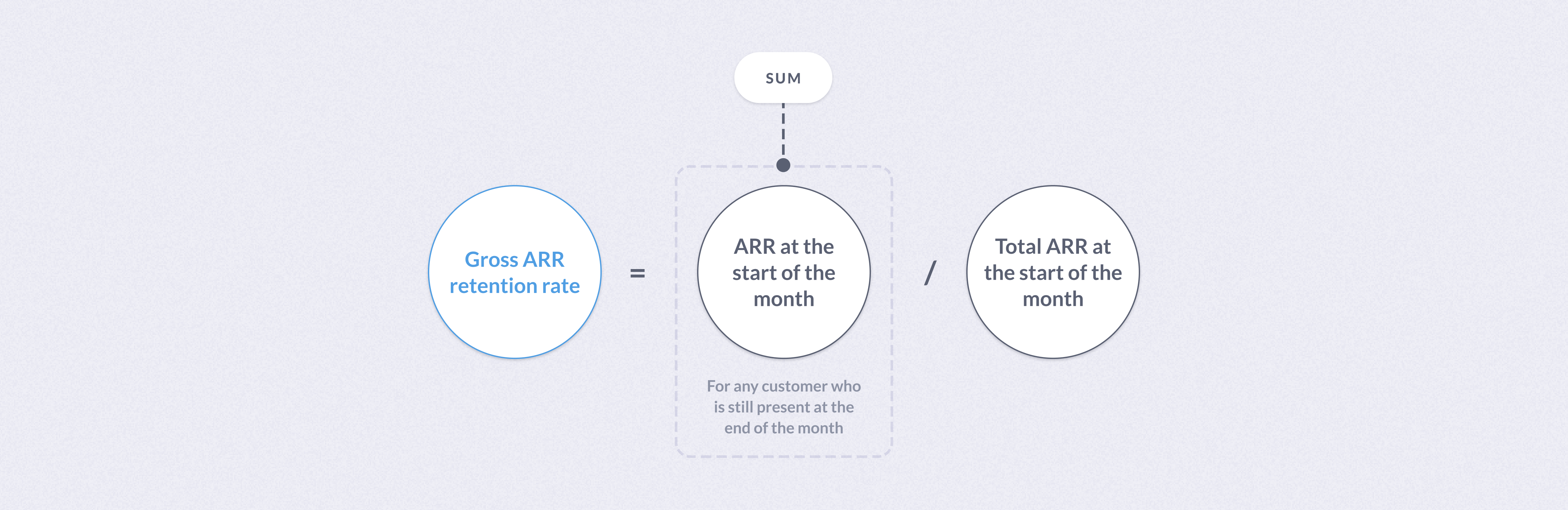

總 ARR 留存率

總 ARR 著眼於當月留存的 ARR。總 ARR 留存率實際上與總 ARR 流失率相反。總 ARR 留存率 (通常) 忽略任何擴張或收縮的影響 (通常是因為總 ARR 流失率的某些定義確實包含 ARR 收縮)。

總 ARR 留存率 = 總和 (月初 ARR,針對任何在月底仍然存在的客戶) / 月初總 ARR

或

總 ARR 留存率 = 1 - 總 ARR 流失率

淨 ARR 流失率。

淨 ARR 流失率與總 ARR 流失率相似,但它將擴張和收縮的影響納入考量。想像一下您有十位客戶。其中兩位流失,剩下八位客戶。但同時,由於剩餘的八位客戶升級了他們的訂閱,他們的 ARR 擴張了。在這種情況下,總體而言,您從原始客戶群組獲得的 ARR 實際上可能會增加,因為擴張 ARR 超過了您損失的流失 ARR。淨 ARR 流失率透過將流失、擴張和收縮納入一個衡量標準來捕捉這個概念。

淨 ARR 流失率的計算方式為

(當月流失 ARR + 當月收縮 ARR - 當月擴張 ARR) / 月初 ARR

請注意,擴張 ARR 的符號與流失 ARR 和收縮 ARR 相反,因為它的作用方向相反。

如果您從擴張中獲得的 ARR 多於您因流失和收縮而損失的 ARR,則您的淨 ARR 流失率將為負數。實現負 ARR 流失率是訂閱制企業的聖杯,因為這意味著平均而言,任何註冊客戶群組的 ARR 都將無限期增長 (受已知物理定律的約束)。

淨 ARR 留存率

同樣,這與淨 ARR 流失率相反。對於給定的客戶群組,它衡量在考慮流失、收縮和擴張之後,您在月底 (或年底) 還剩下多少他們的 ARR。

淨 ARR 留存率 = 總和 (月底 ARR,針對任何在月初也存在的客戶) / 月初總 ARR

或

淨 ARR 留存率 = 1 - 淨 ARR 流失率

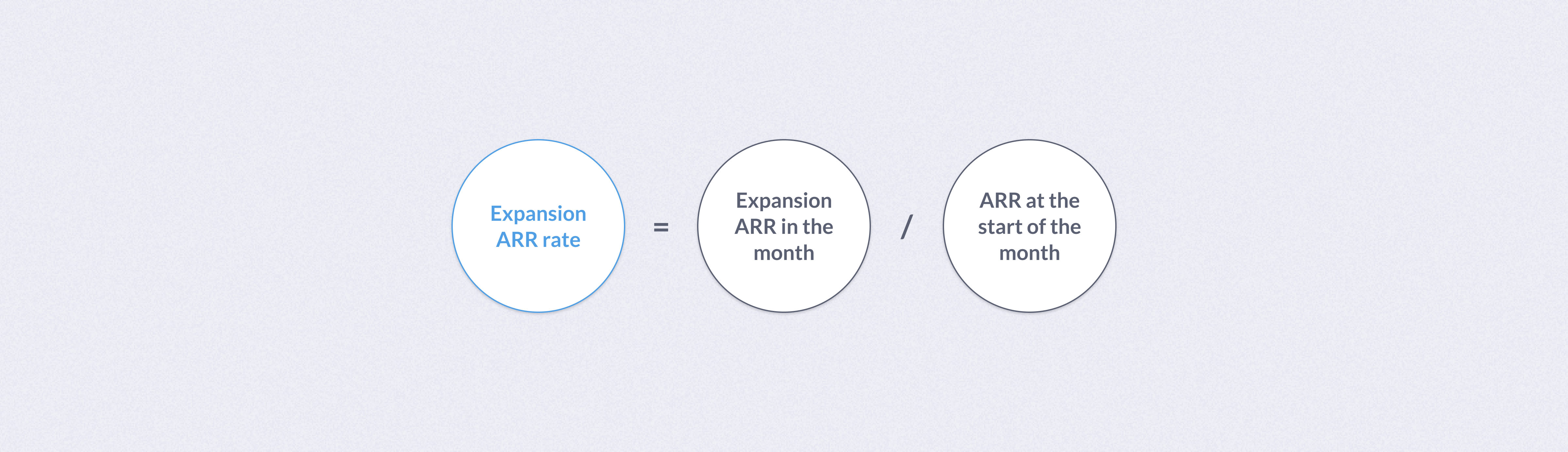

擴張率和收縮率

擴張率是擴張 ARR,以佔月初總 ARR 的百分比表示。如果您有 10,000 美元的 ARR,那麼擁有 1,000 美元的擴張比您擁有 1,000,000 美元的 ARR 更令人印象深刻。因此,我們關注比率。收縮 ARR 率的概念相同。

擴張 ARR 率 = 當月擴張 ARR / 月初 ARR

以及

收縮 ARR = 當月收縮 ARR / 月初 ARR

您如何預測經常性收入?

一旦您預測了客戶數量,您就可以推導出新的 ARR 和流失 ARR

New ARR = 新客戶 * 平均銷售價格 (ASP)。

以及

流失 ARR = 流失客戶 * ACV

然後您可以將您的擴張和收縮 ARR 估計為

擴張 ARR = 月初 ARR * 擴張率

以及

收縮 ARR = 月初 ARR * 收縮率

現在您已經預測了這四個要素,您可以透過再次進行「向前推演」來估計您每個月的總 ARR

| 月份 1 | 月份 2 | 月份 3 | |

|---|---|---|---|

| 期初 ARR 餘額 | 0 | 10,000 | 20,500 |

| 新增 ARR | +10,000 | +12,000 | +14,000 |

| 擴張 ARR | 0 | +1,000 | +1,500 |

| 收縮 ARR | 0 | -500 | -500 |

| 流失 ARR | 0 | -2,000 | -3,000 |

| 期末 ARR 餘額 | 10,000 | 20,500 | 32,500 |

為什麼不直接建立 ARR 預測?

精明的讀者可能已經發現,您可以跳過客戶數量的估計,直接估計您的 ARR 變化。例如,您可以透過估計您的平均總 ARR 流失率並使用它來代替您的客戶流失率,直接估計您的流失 ARR。

沒有錯誤的做法。我們選擇從客戶預測開始,但您甚至可以從您的 ARR 預測倒推來估計您的客戶數量。

預測客戶數量和 ARR 的原因是兩者都很有用。我們已經談了很多關於追蹤您認為您將賺多少錢的有用性。但了解您預期有多少客戶也很有用。例如,客戶預測可以幫助做出招聘決策。如果您預計有 1,000 位客戶與 100 位客戶,您的客戶成功團隊的規模可能會非常不同。

從客戶預測開始的原因是,有些數字以客戶數量而不是 ARR 美元來預測更容易。例如,根據訪問您網站的訪問者數量來估計您每個月將註冊的新客戶數量,比說「我上個月註冊了 10,000 美元的 ARR,所以我這個月將註冊 12,000 美元」更容易 (也更可信)。

思考營收時機

您實際上何時計算營收?當您提供服務時?還是當現金進入您的銀行帳戶時?

年度合約

在年度訂閱合約下,客戶預先支付您一年的費用。將年度合約轉換為 MRR 很簡單:將年度合約價值除以 12 即可得到新的 MRR。由於合約是年度的,客戶至少在 12 個月內不會流失,因此有時會提供年度合約折扣以換取保證的營收。

會計營收,以及為什麼它 (不一定) 會加總

作為一家新創公司,您可能會聘請會計師來追蹤您的營收並每月向您發送財務報告。如果您將財務報表中的營收與您的經常性收入進行比較,營收數字將不匹配。這種差異是因為會計師使用不同的方法來計算營收。

現金會計

如果您使用現金會計,您的會計師將把指定月份進入您銀行帳戶的任何資金計為營收。這種會計營收可能因以下幾個原因而與您的經常性收入不同

- 如果您透過支付平台收取信用卡付款,通常在 1) 支付平台向客戶收費,以及 2) 支付平台將該筆資金存入您的銀行帳戶之間存在延遲。這意味著一個月的訂閱費用可能會顯示為下個月的會計營收。

- 如果您有任何年度訂閱,您通常會預先付款。會計會將該筆資金計為付款當月的會計營收,而您會將其計為 12 個月合約期間每個月的經常性收入。

權責發生制會計和營收認列

如果您使用權責發生制會計,您的會計師將使用稱為營收認列的流程來嘗試將您的營收分配到營收賺取的月份。也就是說,您的企業提供服務的月份 (不一定是客戶實際付款的月份)。權責發生制會計應更密切地追蹤經常性收入,但它們通常不會完全一致。

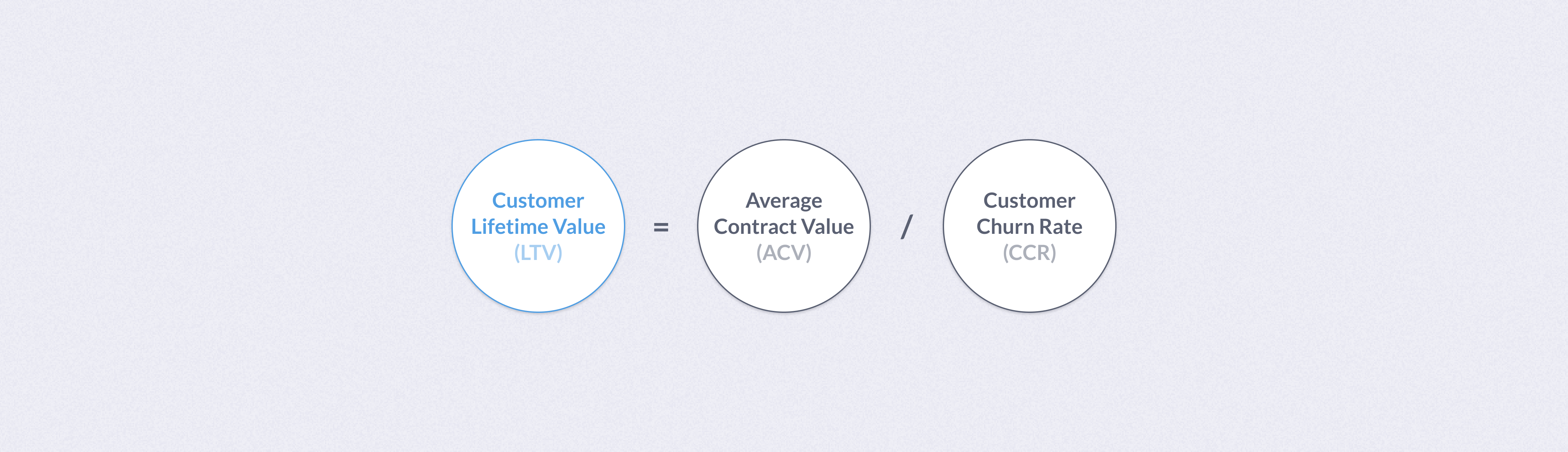

客戶終身價值 (LTV)

LTV 是衡量您在單一客戶作為訂閱者的「終身」中將從其獲得的總營收的指標。了解不同客戶群的 LTV 有助於您決定在獲取客戶上花費多少資金。

想像一下您有兩位客戶,他們都每月支付 100 美元。一位客戶持續六個月,另一位客戶持續兩年。第二位客戶支付給您的費用是第一位客戶的四倍。

計算單一客戶的 LTV 很簡單:您將每月價格乘以客戶訂閱的持續時間。

但是,計算客戶終身價值存在一些挑戰

- 如果客戶尚未流失,您不知道客戶會持續多久。

- 通常您想要計算一組客戶的 LTV,而不是單一客戶。例如,您想要比較 A 區與 B 區客戶的價值。

在實務中,您可以透過估計客戶終身價值 (而不是直接計算 LTV) 來解決這些挑戰。LTV 的公式為

LTV = 平均合約價值 (ACV) / 客戶流失率 (CCR)

一些 LTV 公式對此進行修改為

LTV = 平均合約價值 (ACV) * 毛利率 / 客戶流失率 (CCR)

第二個 LTV 公式考慮到您將一部分客戶營收用於與在客戶終身期間為其提供服務相關的成本。